Résumé

Un trimestre houleux, mais la perspective de jours meilleurs à venir

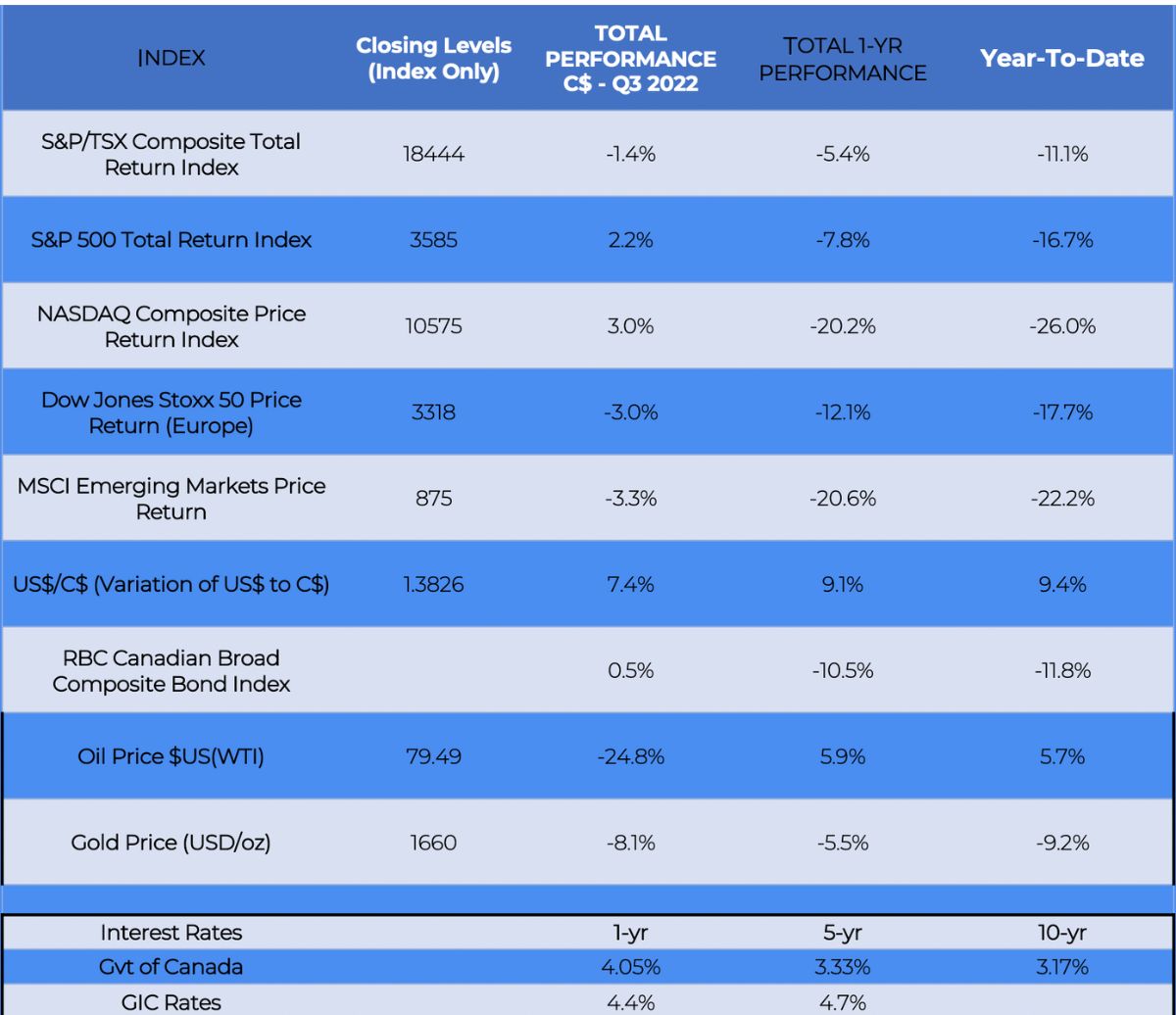

Après une année difficile jusqu’à présent, ce trimestre a été un véritable cauchemar pour les investisseurs. Ce constat s’est vérifié dans toutes les catégories d’actifs. Sur le plan des rendements, la plupart des résultats pour l’année en cours sont négatifs. Seuls les indices S&P 500 et NASDAQ font exception ce trimestre. Depuis le début de l’année, l’indice composé S&P/TSX (rendement total) a perdu 11,1 %, comparativement à 16,7 % pour l’indice S&P 500 et à une perte énorme de 26 % pour le NASDAQ. Les obligations sont elles aussi fortement déficitaires (‑11,8 % depuis le début de l’année), une situation rarissime, puisque les actions et les obligations évoluent normalement dans des directions opposées. Les prix du pétrole ont également connu une baisse de près de 24,8 %, mais affichent tout même une performance positive, à 5,7 %, pour l’année en cours. L’or est également négatif (‑8,1 % pour le trimestre, ‑9,2 % pour l’année en cours). Les taux d’intérêt ont grimpé en flèche.

Cependant, les marchés sont sans doute sur le point de toucher un creux, et les perspectives sont peut-être sur le point de s’améliorer. Rappelons que nous effectuons des placements prudents et que nous sommes patients. Historiquement, à long terme, le marché a non seulement rebondi après un krach, mais il a généralement surpassé son niveau antérieur.

Tenir compte de la durée

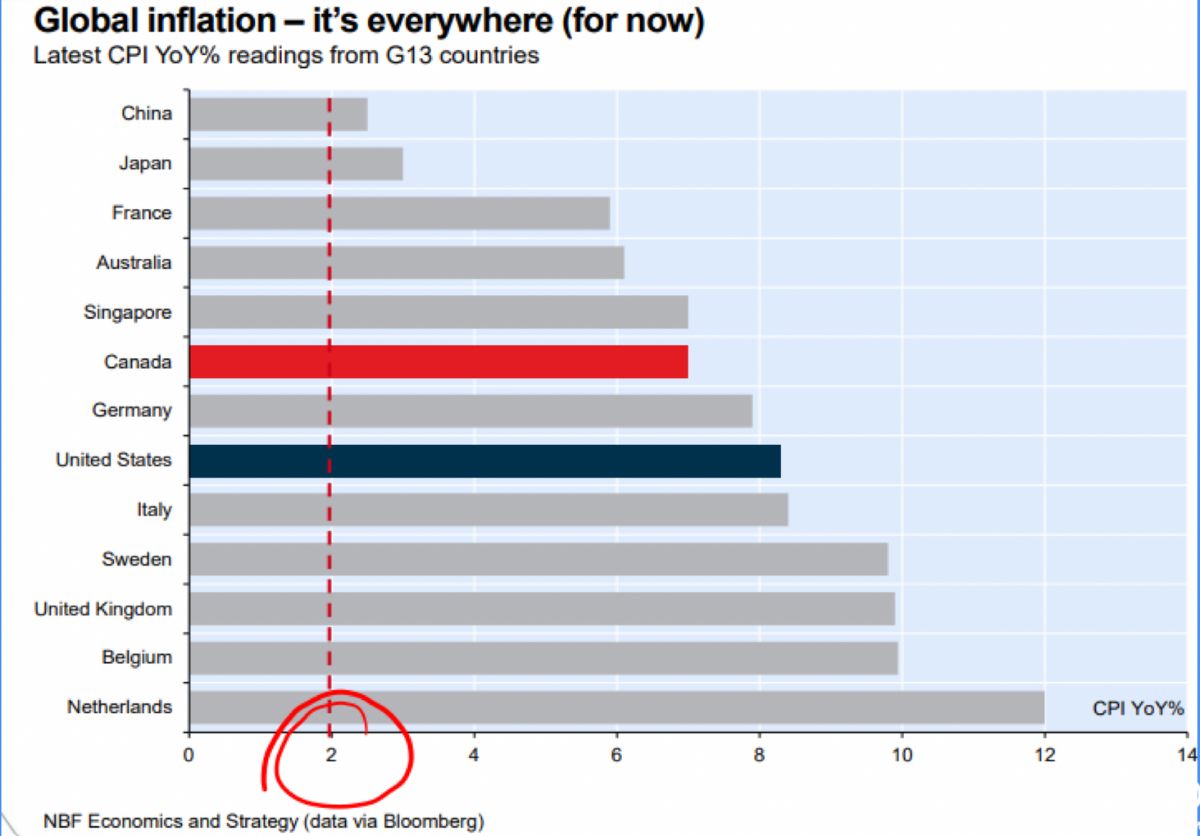

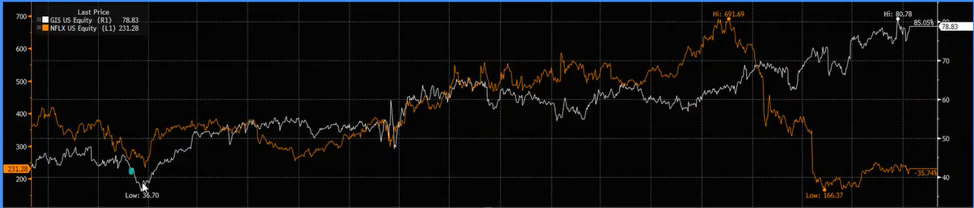

L’inflation étant désormais un phénomène mondial, il est primordial de demeurer investi pour préserver votre pouvoir d’achat. Dans le contexte actuel, certains titres sans histoires surpassent aisément les valeurs-vedettes de l’année dernière. Par exemple, en 2018, nous avons investi dans une action très discrète, celle de General Mills, qui n’était alors pas populaire, et évité celui de Netflix, qui faisait fureur. Avec la pandémie, Netflix a grimpé en flèche et pouvait sembler être un coup de circuit, mais notre fabricant de céréales disposait de solides fondamentaux. En fin de compte, Netflix a perdu 35 %, tandis que General Mills a gagné 85 % (sans même compter les dividendes).

C’est pourquoi nous sommes convaincus que faire abstraction des manchettes et de la volatilité, maintenir le cap sur le long terme et demeurer investi constituent l’un des meilleurs moyens d’atteindre vos objectifs à long terme.

Pendant le reste de l’année 2022 et par la suite, Exponent appliquera la même discipline d’évaluation. Nous nous efforcerons constamment d’éviter de surpayer nos actions, et continuerons à rechercher les caractéristiques suivantes : un dividende régulier; un bilan sain; une équipe de direction ayant fait ses preuves; une entreprise d’envergure mondiale.

Comme toujours, n’hésitez pas à nous faire part de vos questions ou préoccupations. Nous vous souhaitons un très bel automne.

Rapport du T3 de 2022

Un trimestre houleux, mais la perspective de jours meilleurs à venir

Aperçu des marchés

Commentaire

Après une année difficile jusqu’à présent, ce trimestre a été un véritable cauchemar pour les investisseurs. Ce constat s’est vérifié dans toutes les catégories d’actifs. Sur le plan des rendements, la plupart des résultats pour l’année en cours, et même pour les 12 derniers mois, sont négatifs. Seuls les indices S&P 500 et NASDAQ font exception ce trimestre. Par ailleurs, la Bourse de Toronto est à cet égard le moindre des maux. Depuis le début de l’année, l’indice composé S&P/TSX (rendement total) n’a perdu « que » 11,1 %, comparativement à 16,7 % pour l’indice S&P 500 et à une perte énorme de 26 % pour le NASDAQ. Les obligations sont elles aussi fortement déficitaires (-11,8 % depuis le début de l’année), et ce rendement négatif, qui se manifeste même sur 12 mois, constitue une situation rarissime, puisque les actions et les obligations évoluent normalement dans des directions opposées.

Les prix du pétrole ont également connu un trimestre très difficile, avec une baisse de près de 24,8 %, mais sont restés positifs, à 5,7 %, pour l’année en cours. L’or est également négatif (-8,1 % pour le trimestre, -9,2 % pour l’année en cours). Quant aux taux d’intérêt du gouvernement du Canada et des CPG, ils ont grimpé en flèche. Le dollar américain est également en forte hausse : 7,4 % ce trimestre, 9,4 % depuis le début de l’année.

Cependant, les marchés sont sans doute sur le point de toucher un creux, et les perspectives sont peut-être sur le point de s’améliorer. Nous vous invitons à lire la suite pour en savoir davantage.

Les sources de rendement

Malgré un trimestre difficile pour les prix du pétrole, tous les meneurs de l’indice S&P 500 provenaient du secteur de la production d’énergie. Du côté des mauvais résultats, certaines des valeurs-vedettes de 2020 et 2021 ont été reléguées aux derniers rangs. En fait, les investisseurs se sont délestés des titres de consommation liés à la pandémie – ceux des secteurs du divertissement, de la technologie, de la rénovation et de la vente au détail – plus vite qu’il n’en fallait pour devenir mordu de la dernière série de Netflix.

Nous avons assisté à la même dynamique au Canada. Tous les titres gagnants proviennent du secteur de l’énergie, et les perdants sont les anciens chouchous des investisseurs, comme Shopify, les actions de cannabis Aurora et Canopy, ou encore Bausch Health Companies.

Il n’y avait vraiment aucun moyen de se protéger. Exceptionnellement, les obligations n’ont pas non plus constitué un refuge. Avec la hausse des taux d’intérêt, toutes les catégories d’actifs ont été malmenées, y compris les obligations. L’ampleur de ces rendements négatifs est historique. Même le portefeuille « prudent » classique (composé à 60 % d’actions et à 40 % d’obligations) a perdu 19 % depuis le début de l’année, tandis que le fonds négocié en bourse qui représente l’obligation du Trésor américain à 20 ans (« TLT ») a perdu 30 %.

L’économie touchée par la pandémie

La pandémie est survenue à l’apogée d’un cycle économique. Après la grande récession de 2008, les marchés ont connu une ascension constante et franchi des sommets inégalés. Lorsque l’Organisation mondiale de la santé (l’« OMS ») a été déclarée que la COVID-19 constituait une pandémie au début de l’année 2020, le marché boursier était à un niveau record. La décision de nombreux pays industrialisés de se placer en confinement a entraîné une chute massive des marchés dans le monde entier. Confinements et quarantaines ont désorganisé l’économie, mis les chaînes d’approvisionnement sous tension et réduit le nombre de travailleurs (beaucoup prenant leur retraite ou retournant aux études). Malgré les aides gouvernementales, nombre d’entreprises ont été rachetées ou ont fait faillite sous l’effet conjugué de la hausse des coûts, de la diminution de la clientèle, des difficultés d’embauche, entre autres. Les prix des différentes matières premières sont devenus imprévisibles. En bref, de multiples perturbations se sont produites.

Chez Exponent, nous pensons que les pires répercussions économiques de la pandémie touchent à leur fin. Il reste cependant bien des obstacles à surmonter pour que l’économie et les marchés se rétablissent entièrement.

Des vents contraires qui pourraient persister

Il subsiste plus d’un facteur défavorable sur la scène économique. Il s’agit de la hausse des taux d’intérêt, de l’inflation, de la baisse de la participation au marché du travail, de l’humeur des investisseurs, des décisions des banques centrales et des ministres des Finances et, enfin, des despotes, dictateurs et autres politiciens du monde entier.

Tous ces facteurs ont joué un rôle dans la crise actuelle et peuvent compliquer la reprise.

Depuis août 2020, les taux d’intérêt n’ont cessé de grimper. Le gouvernement américain (comme de nombreux autres gouvernements) a émis des obligations, que la Réserve fédérale (ou la banque centrale du pays) a achetées. Lorsque les banques centrales interviennent du côté acheteur, les rendements baissent; et lorsqu’elles décident de se retirer, les rendements augmentent. En ce moment, la Réserve fédérale réduit ses achats d’obligations, ce qui explique la hausse des taux. Le taux des obligations du Trésor américain à 10 ans s’élève actuellement à 3,83 %, un niveau inédit depuis la période précédant 2007, et il pourrait même atteindre 5 %.

Inflation

Au cours des 10 années précédant la COVID, l’inflation était faible et prévisible : elle oscillait autour de 2 %. Après les fermetures liées à la pandémie, l’inflation a entamé une remontée spectaculaire au fur et à mesure de la réouverture des économies au Canada, aux États-Unis et en Europe. Initialement, les experts considéraient que l’inflation serait de courte durée. Cependant, lorsque nous avons franchi la barre des 5 % à la fin de 2021 et au début de 2022, les banquiers centraux et les investisseurs ont commencé à s’inquiéter. Tous veulent éviter un retour de l’inflation qui a sévi entre le milieu des années 1970 et celui des années 1980 (laquelle avait été déclenchée par un choc pétrolier). Or, en Europe en particulier, celle-ci continuera d’augmenter avec la flambée des coûts de l’énergie causée par la guerre en Ukraine.

Participation au marché du travail

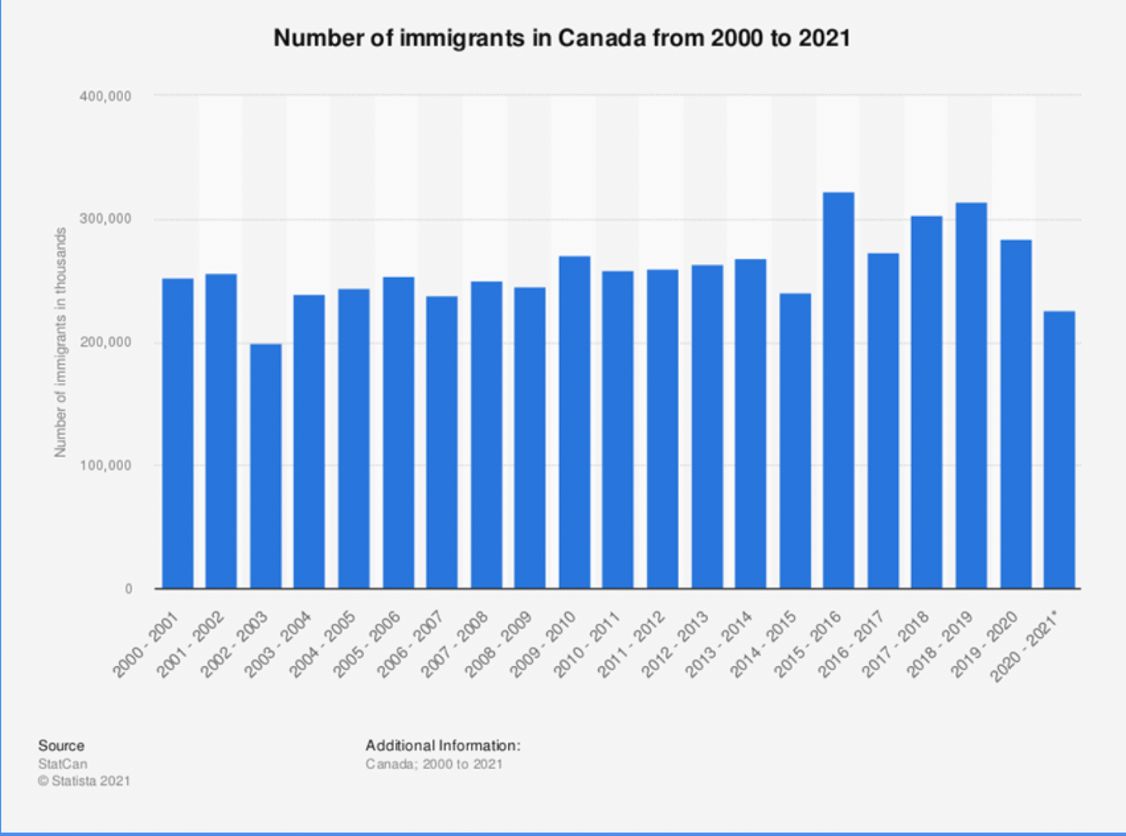

Dans nos économies industrialisées, 70 % de l’activité dépend des consommateurs, qui, eux, ont besoin d’un salaire. C’est pourquoi les données sur l’emploi sont si cruciales. Au Canada, le nombre de personnes qui travaillent et contribuent à l’économie a baissé. Au début des années 2000, le taux de participation au marché du travail au Canada approchait les 68 %. Après la pandémie, à peine 64 % de la population apte au travail occupe un emploi. Ce faible taux de participation crée un contrecoup économique évident. De plus, le Canada est en temps normal une terre d’immigration, ce qui accroît la participation au marché du travail. Cependant, le pays a accueilli beaucoup moins de nouveaux arrivants que le nombre cible de 400 000 par an – cela aussi, en raison de la pandémie.

Comme il est extrêmement difficile de recruter et de fidéliser des travailleurs, la situation entraîne des augmentations salariales. Pendant ce temps, le secteur public a créé des emplois à un rythme sans précédent en seulement deux ans : passant de 1 million de postes en 2020 à 1 150 000 en 2022, ceux-ci ont augmenté de 15 %.

Frappée par deux trimestres consécutifs de contraction du produit intérieur brut (ou PIB), l’Amérique du Nord est techniquement dans une récession. Toutefois, comme la création d’emplois demeure positive (en grande partie grâce au secteur public), les économistes ne parlent pas encore de récession. Il convient de souligner que c’est historiquement la toute première fois que la croissance de l’emploi est positive alors que le PIB est négatif. Et la situation est loin d’être stabilisée. Début octobre, une enquête de KPMG a révélé que 50 % des chefs de la direction envisageaient de supprimer des postes. L’emploi pourrait être un indicateur tardif et finir par baisser lui aussi.

Investisseurs

En tant que groupe, les investisseurs peuvent être cyclothymiques. Lorsque l’Organisation mondiale de la santé a déclaré la pandémie au début de 2020, ils se sont rués vers la sortie et ont vendu massivement, souvent à perte. Lorsque les marchés ont rebondi en 2021, les investisseurs, devenus euphoriques, étaient prêts à surpayer pour obtenir un dollar de bénéfice, comme le montre la ligne bleue, par rapport à l’indice (ligne jaune). Les ratios cours-bénéfice ont atteint un sommet au premier trimestre 2021. Ils ont depuis baissé (-25 % depuis le début de l’année) et sont maintenant retombés au niveau du ratio moyen (d’environ 17). Le prix que déboursent les investisseurs pour chaque dollar de bénéfice est réduit de 43 %, alors que les prévisions de bénéfices continuent de croître. Dans cette optique, le marché s’est normalisé et les actions pourraient même être actuellement sous-évaluées.

Banques centrales et ministres des Finances

Les taux directeurs ont flambé au cours du premier trimestre de 2022, tant aux États-Unis qu’au Canada. Aux États-Unis, les experts s’attendent à des taux d’intérêt de 5 à 5,5 %. Environ 60 % de cette hausse a déjà eu lieu en seulement trois trimestres. Le Canada a augmenté ses propres taux encore plus rapidement que les États-Unis. Cependant, au sud de la frontière, le ratio du déficit par rapport au PIB a retrouvé son niveau prépandémique. Au Canada, le déficit par rapport à notre PIB est inquiétant : il équivaut à environ 12 % de la taille de notre économie. C’est un chiffre énorme, puisque la moyenne n’est que de 1,8 %. Avec un tel niveau d’endettement et des taux d’intérêt plus élevés que prévu, notre pays se retrouve en terrain inconnu.

Despotes, dictateurs et politiciens

Divers acteurs politiques sont également en cause. Les politiques visant à contrer les changements climatiques ont entraîné des bouleversements économiques. Ces nouvelles façons de produire de l’énergie étaient censées créer de nouveaux emplois et être bénéfiques pour l’économie. Or, les nouveaux systèmes énergétiques sont loin d’être d’une efficacité optimale, et entraînent diverses conséquences indésirables. En raison de la guerre actuelle en Ukraine, l’Europe connaît une pénurie d’énergie du fait de sa dépendance au pétrole russe, et l’inflation générale y a atteint 10 %. Pendant ce temps, les membres de l’Organisation des pays exportateurs de pétrole ont réduit leur production de pétrole pour protéger leurs prix et leurs marges.

Les éléments d’une reprise boursière

Certains des éléments nécessaires pour voir une reprise du marché se concrétiser sont le revers des facteurs défavorables mentionnés ci-dessus :

– un changement de direction des banques centrales – les taux doivent devenir stables et prévisibles;

– de faibles valorisations des actions – ce moment approche;

– une augmentation des bénéfices – cela dépend des entreprises;

– une « visibilité » géopolitique – pas forcément la paix (puisque les marchés peuvent augmenter en temps de guerre), mais une meilleure prévisibilité;

– un climat politique favorable à la croissance – au cours des 10 à 15 dernières années, un projet progressiste a remplacé une approche politique favorisant la croissance. L’augmentation des salaires et la relance économique devront redevenir une priorité;

– l’innovation et l’ingéniosité – de nouveaux produits et services peuvent conquérir le marché (pensons à la progression de YouTube, qui n’existait même pas il y a 14 ans, ou aux nouvelles technologies médicales).

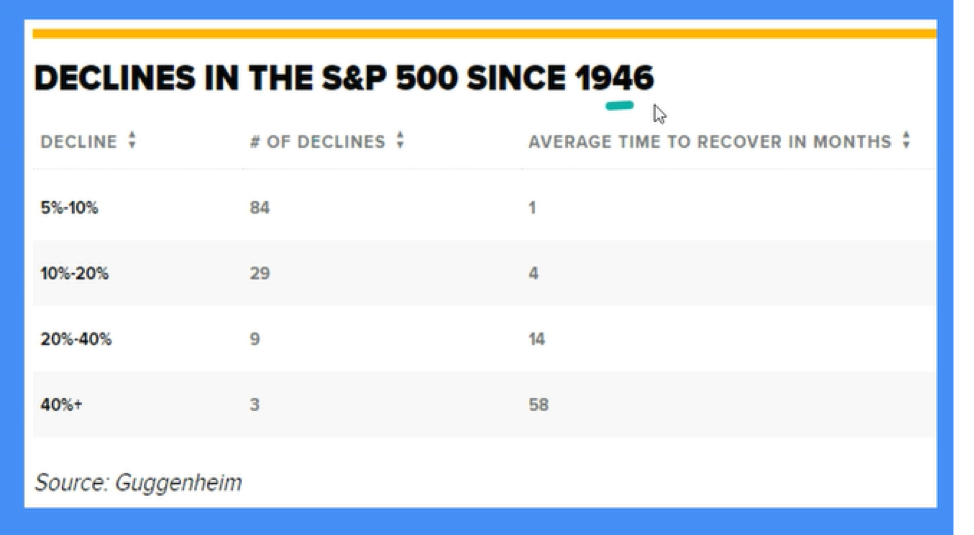

Il est également nécessaire de se souvenir que les replis du marché sont un phénomène normal et qu’il ne faut pas les craindre, comme le montre ce graphique des baisses de l’indice S&P 500 depuis 1946.

Les principes de la gestion de portefeuille

Les marchés étant impossibles à prévoir ou à synchroniser, tous les gestionnaires de portefeuille fondent leur travail sur certains principes universels. Limiter l’exposition aux baisses. S’efforcer d’aller à contre-courant, vendre lorsque les marchés sont effervescents. Éviter les décisions en bloc et biaisées; les décisions graduelles sont plus sûres. Il n’existe qu’une seule loi immuable : tout revient à la moyenne. Un titre qui augmente trop se replie inévitablement, et parfois de façon excessive. Les raisons d’un rendement supérieur à la moyenne peuvent être celles d’un rendement inférieur à un autre moment.

Mais surtout ‒ les marchés baissiers créent des occasions.

En ce moment, l’action la plus « terne » de notre portefeuille est celle de Logitech. Le titre ne s’est jamais négocié à un cours aussi bas, même s’il est fortement soutenu par les tendances et les facteurs fondamentaux. Dans le contexte actuel, certaines actions sans histoires surpassent aisément les valeurs-vedettes de l’année dernière. Par exemple, en 2018, nous avions investi dans un titre très discret, celui de General Mills, et évité celui de Netflix, qui faisait fureur. Avec la pandémie, Netflix (ligne orange) grimpait en flèche et pouvait sembler être un coup de circuit, mais notre fabricant de céréales (ligne blanche) disposait de solides fondamentaux. En fin de compte, Netflix a perdu 35 %, tandis que General Mills a gagné 85 % (sans même compter les dividendes).

Le cours de General Mills n’a jamais été aussi élevé. Il faut beaucoup de discipline pour réduire une position sur un titre qui a augmenté. On agit toujours un peu trop tôt ou un peu trop tard, et on doit accepter de parfois se tromper.

Pendant le reste de l’année 2022 et par la suite, Exponent appliquera la même discipline d’évaluation des titres en se gardant de prêter attention aux nouvelles tapageuses. Nous nous efforcerons constamment d’éviter de surpayer nos actions, et continuerons à rechercher les caractéristiques suivantes :

– un dividende régulier (ou parfois des rachats d’actions);

– un bilan sain;

– une équipe de direction ayant fait ses preuves;

– une entreprise d’envergure mondiale.

Ces critères améliorent considérablement les probabilités de voir un titre ignoré par le marché devenir une valeur sûre dans notre portefeuille.

Conclusion

Au trimestre précédent, nous avions tenu compte de la forte probabilité d’un ralentissement économique associé à la hausse des taux. Ce trimestre a validé notre point de vue. La situation sera probablement difficile sur le front économique pendant un certain temps, mais les marchés peuvent encore offrir des occasions intéressantes. Nous demeurons prêts à faire face à diverses éventualités tant à la bourse que dans l’économie.